拼多多高補貼效應減弱 三季度虧損加劇、一夜市值蒸發800多億

相關標簽: [!--togo.keyword--]

摘要: 今年的雙十一活動中,各家電商平臺為了爭奪流量紛紛使出渾身解數。其中,拼多多(PDD.US)的百億補貼被當作是“天上掉餡餅的好事”,吸引到了頗多關注。然而就在幾天后的11月20日,拼多多卻迎來了上市以來最黯然的一天。

|

今年的雙十一活動中,各家電商平臺為了爭奪流量紛紛使出渾身解數。其中,拼多多(PDD.US)的百億補貼被當作是“天上掉餡餅的好事”,吸引到了頗多關注。然而就在幾天后的11月20日,拼多多卻迎來了上市以來最黯然的一天。 11月20日收盤,拼多多股價暴跌,幅度達到23%,為上市以來最大單日跌幅,市值一夜之間蒸發了108億美元,至364.98億美元。按照匯率計算,高達840億元人民幣一夜之間沒了,直到24日股價仍沒有恢復。 那么拼多多股價為什么會如此大跌呢?

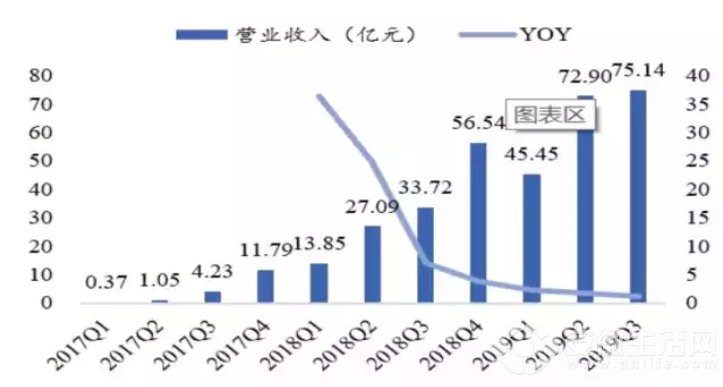

《每日財報》注意到,拼多多三季度雖然營收75.14億元,同比增長123%,但是上半年虧損收窄,三季度又有了擴大的趨勢,凈虧損16.6億元,遠高于市場預期的12.24億元。虧損顯然成為資本市場大跌最主要導火索。 具體來看,公司銷售及營銷費用為69.1億元,同比增長114%,較上季度的61.037億元增加8.051億元,市場花費金額創出新高。 即使這樣,創始人黃崢仍然表示“我們在相當長的一段時間內將不會改變現在的經營策略”,堅信花錢換增長的方式是有效的,且是值得的。 但是,黃崢的自信顯然沒有挽回資本市場的信心。外界普遍擔心,如果繼續延續“百億補貼”,拼多多的現金流將嚴重吃緊,拼多多的成長故事還能講多久? 1獨特的商業模式帶來的弊端 拼多多成立于2015年,這家電商平臺的發展可謂非常迅速。能在不到5年的時間之內,就躋身于中國的三大電商巨頭之一,實力不容小覷。而上市之后拼多多股價更是一度突破45美元,掀起一波瘋狂的浪潮。股價多頭趨勢的“制造者”們,實質上大多都是在為拼多多顛覆性商業模式買單,而它的商業模式也造就了未來不得不經歷的“燒錢”路。 驅動拼多多運行的核心是被叫做C2M的商業模式,這種模式是“互聯網+”時代下的新寵,核心是柔性化生產,一邊連接消費者,一邊連接著制造商。需要按照不同的地區、群體消費者多樣化、深層次的訂單需求進行生產。這種模式的優勢是“短路經濟”,顧客需求反饋給工廠,工廠完成生產直接發貨給顧客,砍掉了產品流通中所有的加價環節,從而目的使消費者以最低的價格買到最高品質的產品。 立足于便宜的商業模式有許多成功的先例,例如美國的好市多(Costco)超市。Costco是世界第二大零售商,其在全球尋找優質制造商(M)采購,不經過各類經銷商轉手,直接陳列在賣場中,品質就用商場名譽做擔保。Costco甚至內部還規定,所有商品毛利率不超過14%,能夠覆蓋運營成本即可,不需要從商品中賺取更多利潤。因為能夠提供質優價廉、有競爭力的產品,因此Costco每年營收都十分可觀,市值也節節升高。拼多多與Costco有非常類似的地方,創始人黃崢也曾表示未來拼多多發展模式或借鑒Costco。 實惠是人類永恒的需求,拼多多以“低價”獲得眾多的用戶,然而其大受歡迎的另一面卻是一直被視為“假冒偽劣”產品的聚集地。對于電商來說,如果以便宜為競爭力的平臺,天然就帶有品質不足和假貨充斥帶來的劣勢,不過這種品牌認知一旦形成,對平臺未來的消費梯度提升會形成困擾。當年阿里成立淘寶商城(天貓),就是為了解決淘寶品質不足和假貨橫行這個品牌認知困擾,京東也是基于淘寶的品質不足抓準時機高速成長。 《每日財報》認為,對發家于商業模式的拼多多來說,它做不到全品類都比其他平臺便宜,歷史上也從來沒有哪個企業能做到這點,如果強行要做到這點,則必須要出讓其他方面的利益,比如允許劣貨假貨充斥市場、企業愿意長期虧損補貼。所以已經獲得了一定下沉市場份額的拼多多,此時不得不做出一些調整。 2持續“燒錢”換業績 盡管拼多多超預期完成了 2019Q3 的營收,的確依然無法遮羞虧損擴大的事實。其實拼多多營收高增長的背后一直都隱藏著虧損補貼,這便是其商業模式的固有屬性。另一個層面,在三季度里既沒有618,也沒有雙十一,可以說是電商界的淡季,在這個季度的財報表現也更能反應一家電商公司的業務水平。

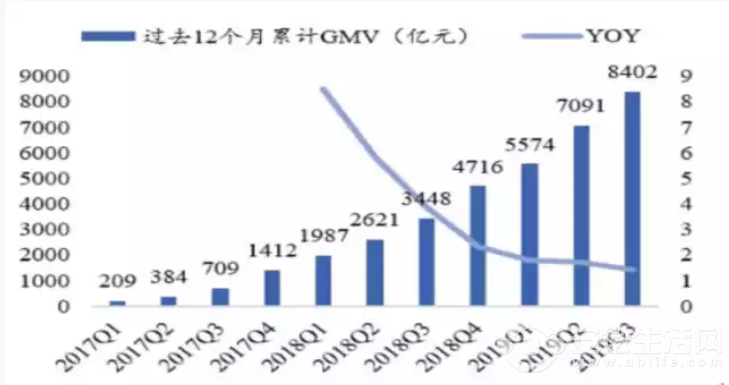

《每日財報》關注到,拼多多以虧損補貼為代價,取得了很多不錯的數據。在過去的兩個季度里,月活用戶數凈增1.399億。三季度,拼多多平均月活躍用戶數大幅增長至4.296億,單季凈增6360萬。另外,從618啟動“百億補貼”開始,針對核心品類的大額補貼,讓拼多多收獲了一眾一二線市場的用戶(上個季度,拼多多一二線用戶的占比已經達到48%)。由此可見,這種“燒錢換業績”讓拼多多繼續保持旺盛的獲客能力的同時進一步“上行”到一二線城市。 值得注意的是,這些新增的用戶也在貢獻著很不錯的GMV。截至今年9月30日的12個月期間,平臺GMV達8402億元,較去年同期的3448億元同比增長144%。

此外,今年雙十一數據顯示,拼多多的當日DAU(日活躍用戶)為2.2億,約占雙11全域消費者的1/3。相比2018年雙11同口徑數據計算,拼多多在2019年雙11當天的DAU凈增1.01億。85%的同比增長率必然是可以笑傲于京東和淘寶面前的,這當然是受益于百億補貼活動的拉新能力。 其實對于拼多多來說,其花大價錢補貼的意義除了維持住價格優勢,還有一個很重要的因素就是拼多多官方對補貼品的品質站臺,這可以提升平臺形象。另外,雖然拼多多長期在局部品類上做到比其他平臺都有價格優勢,但如果想要獲得穩定長期消費的客戶這就更需要其在少數品類聚焦,通過規模優勢和供應鏈改造提升商業效率。 黃崢深諳這些邏輯,在“如何燒錢的”選擇上,拼多多補貼與天貓、京東的全面補貼不同,它的補貼只集中在3C產品、家電美妝、母嬰百貨等幾個品類,而且每個品類下的商品并不多。也就是說,拼多多的“百億補貼”全部花在了有限的產品類上。這便是從長遠打算的維持價格優勢而放棄全品類優勢。 不過話說回來,燒錢除了獲得很多好處之外,也存在一定的擠出效應。比如沒有得到平臺補貼的商家,銷量將受到擠壓。拼多多給爆款無限流量的策略大幅弱化了店鋪因素,買家沒有店鋪忠誠度,也就意味著賣家也沒有平臺忠誠度,在增長紅利期過后,如何穩定賣家,平衡賣家利益,是一個問題。因為賣家是有流動性的,可以從阿里流到拼多多,自然也可以相反。 3未來的隱患 拼多多已經表示未來百億補貼活動會繼續,意在培養用戶習慣的養成。其針對低線用戶低消費頻次的特性,作出了在用戶激勵活動上的重磅資源投入,是拼多多區別于淘寶京東的最主要差異之一。 而對于電商龍頭阿里來說,阿里沒有大幅跟進大額補貼是因為拼多多的影響還未對其傷及筋骨,當拼多多對阿里份額侵蝕大到一定程度,將會形成一個拐點。阿里過去兩年通過推出淘寶特價版、扶持淘集集、二選一等體系外的方式阻止拼多多,效果并不理想。如果拼多多的威脅大到一定程度,阿里大概率將采取體內方式正面反擊,這對阿里來說是最差的選項,因為會影響財報,出讓利潤。到時候拼多多可能要面臨增長降速和虧損增加的雙重壓力。 另外,拼多多也存在一些隱患,阿里京東這些年花了很多力氣做下沉市場,快遞網點已經下沉到村鎮,但總體都收效甚微。而拼多多這幾年奇跡般的把下沉市場做起來,這對阿里們來說是好事,降低了它們擴張下沉市場的難度,拼多多很可能受到阿里京東城市包圍農村的反擊。 未來拼多多能否駕馭好具有變革性的商業模式還存在很多隱患,另一方面,拼多多靠補貼留住用戶何時是個頭也有待觀察。對于投資者來說,持有自己的觀點,并一步步得到驗證才是最好的。 責任編輯: aom

|